SVAGT NEDÅT VID ÖPPNING

De asiatiska börserna föll under måndagsmorgonen. I Kina handlades de ledande indexen ned med 2-3 procent, främst pga. inflationsstatistik för mars månad som var klart högre än väntat. Hongkongbörsens Hang Seng-index hade kl. 07.20 sjunkit 2,6 procent. Biltillverkare fanns bland förlorarna, med nedgångar om 4-5 procent. Shanghais kompositindex handlades ned 1,9 procent. Tokyobörsens Nikkei 225-index backade 0,9 procent, medan australiensiska ASX 200-index stängde på oförändrat.

Oljepriserna sjönk tillbaka omkring 2 procent och Brentkontraktet doppade tillfälligt under 100-nivån. I skrivande stund handlas spot-priset på Brent runt 100,70 dollar per fat. I fredags bekräftade IEA att medlemsländerna tagit på sig att frigöra omkring 120 miljoner fat inom ett halvår, där USA kommer bidra med cirka 60 miljoner fat. Inom loppet av de nästkommande sex månaderna kommer ytterligare 240 miljoner fat från lagren tillgängliggöras för den globala marknaden, enligt IEA.

Kinas producentpriser steg med 8,3 procent i mars, jämfört med samma månad föregående år, enligt siffror från den nationella statistikbyrån. Analytikerna hade väntat sig att PPI skulle ha stigit 7,9 procent, enligt Trading Economics konsensusprognos. Konsumentpriserna ökade i sin tur med 1,5 procent, mot en analytikerförväntan om en uppgång med 1,2 procent, enligt Trading Economics konsensusprognos.

Amerikanska räntor har stigit och dollarns stärkts efter ökad oro kring inflation och stramare finansiella förhållanden. Euron stärktes initialt men backade senare tillbaks. Marknadssentimentet är i hög grad präglat av en allt mer hökaktig Fed och det inflationstryck som kommer från störningar på råvarumarknaden till följd av kriget i Ukraina. Även Kinas nedstängningar för att hantera utbrott av coronaviruset fortsätter att prägla leveranskedjor. Marknaden har visat tecken på oro för en Le Pen-seger under Ukrainakriget till följd av hennes sympatier för Ryssland.

Senare under veckan kommer amerikansk och svensk KPI, samt räntebesked från Kanada och ECB. Kl. 08.30 handlas de europeiska börsterminerna svagt nedåt. Tyska Dax-index har backat 0,5 procent, Londons FTSE-index är ned 0,2 procent, Paris CAC40-index 0,15 och förhandeln på IG Markets antyder att Stockholmsbörsen öppnar ned cirka 0,3 procent.

Nyheter från kvällen

– L-LINJE LIGGER FAST. Liberalernas nya partiledare Johan Pehrson tänker hålla fast vid kursen högerut. Flera partiföreträdare ser nu ökade möjligheter att hålla sig kvar i riksdagen. (DI lör)

– ROBUR IN I SAAB. Färsk ägardata bekräftar att Robur har miljardköpt Saabaktier efter den ryska invasionen av Ukraina. Med över 4 miljoner aktier fördelade på tre olika fonder är fondbolaget nu den tredje största ägaren i krigsmaterieltillverkaren, efter Wallenbergs maktbolag Investor och Wallenberg Investments. (DI mån)

– RÅVARUJAKT. Kriserna inom plast- och gummibranschen. Situationen förvärras snabbt eftersom flera tillsatsvaror tillverkas i Ryssland och Ukraina. (DI mån)

– BILPRISUPPGÅNG. Flera biltillverkare har höjt priserna på sina bilar och fler lär följa i kölvattnet av högre råvarupriser och fraktkostnader samt att det råder brist på komponenter. (DI lör)

– KRIGET SLÅR MOT TURISM. Flera kryssningsanlöp har ställts in i Stockholms hamnar. (DI mån)

– FINLAND BESTÄMMER OM NATO. Om Finland ansöker om Nato-medlemskap kommer SD-ledaren Jimmie Åkesson gå till partistyrelsen med en begäran om att partiet ändrar sig. (SvD sön)

– SKAKIGT. Efter neddragningarna i Storytel, Readly och Trustly spår tunga investerare fler varsel och ser risker för minskade värderingar i tech-sektorn. (DI mån)

– STÄRKT. Efter kursrallyt i vindkraftprojektören OX2 är risken för kurspress betydande på kort sikt. För långsiktiga investerare har däremot DI:s köprekommendation av OX2 inför noteringen senaste året snarast stärkts. (DI lör)

Bolagsnotiser

– Elon Musk har bestämt sig för att inte ta någon plats i Twitters styrelse. Det skriver Twitters vd Parag Agrawal i ett inlägg på mikrobloggen. Elon Musk skulle enligt det ursprungliga beskedet trätt in i styrelsen den 9 april, samma morgon meddelade han dock att han inte kommer att ingå i styrelsen. I förra veckan rapporterades att Elon Musk köpt 9,2 procent av aktierna i Twitter och dagen efter meddelades att han nominerades till styrelsen.

– Investeringsbolaget Öresund fortsätter lätta på innehavet i Fabege. Under mars såldes ytterligare 830 502 aktier och därmed uppgår ägandet till 0,2 procent. Jämfört med i februari motsvarar det en minskning på 57 procent. Det framgår av ägardatatjänsten Holdings senaste månadsuppdatering. Öresunds innehav i Fabege har nedmonterats kontinuerligt under de senaste åren. För ungefär fyra år sedan uppgick ägandet till 3,5 procent. Som mest har Öresund ägt 12,4 procent av Fabege, vilket var runt 2003/2004.

– Altafox Capital har gått in som ny större ägare i Leo Vegas med 4,3 procent av kapitalet efter att den amerikanska kapitalförvaltaren köpt närmare 4,4 miljoner aktier i mobilkasinooperatören. Det framgår av uppdateringar hos ägardatatjänsten Holdings. Förvaltarens andel i Leo Vegas placerar kapitalförvaltaren på en femte plats i ägarlistan. Altafox har inget annat ägande på Stockholmsbörsen men var tidigare ägare i den svenska speloperatören Enlabs och vädrade missnöje med den brittiska kollegan Entains bud på bolaget under förra året.

– Nokian Renkaat. EU:s nya sanktioner mot Ryssland, i spåren av landets invasion av Ukraina, innebär förbud för EU-länder att importera däck från Ryssland vilket i sin tur bedöms ha en märkbart negativ effekt på Nokian Renkaat. Det framgår av ett pressmeddelande från den finländska däcktillverkaren.

Sanktionerna innebär även förbud för export av vissa råvaror från EU till Ryssland och begränsar transporter till och från Ryssland. ”De nya sanktionerna innebär en signifikant påverkan på Nokian Tyres förmåga att tillverka däck i Ryssland samt förmågan att sälja däck både i Ryssland och EU, särskilt i Centraleuropa”, skriver bolaget. Under fjolåret stod Rysslandmarknaden för omkring 20 procent av däcktillverkarens nettoomsättning, medan cirka 80 procent av bolagets personbilsdäck tillverkades i Ryssland.

Notiser från marknaden

– Konsumentpriserna i Danmark steg 5,4 procent i mars jämfört med samma månad året före. Det meddelar Danmarks Statistik. I februari steg priserna 4,8 procent jämfört med samma månad föregående år.

– Storbritanniens BNP steg 0,1 procent i februari jämfört med föregående månad. Jämfört med samma månad föregående år steg BNP 9,5 procent. Det visar preliminär statistik från ONS. Konsensusprognosen pekade mot en uppgång med 0,3 procent under månaden och en ökning med 9,5 procent jämfört med samma månad 2021. I januari steg BNP med 0,8 procent jämfört med föregående månad och steg 10,0 procent mot samma månad föregående år.

– Storbritanniens industriproduktion sjönk 0,6 procent i februari jämfört med föregående månad. Jämfört med samma månad föregående år steg produktionen med 1,6 procent. Det rapporterar det nationella statistikkontoret ONS. Analytikerna hade räknat med att industriproduktionen skulle ha ökat med 0,3 procent jämfört med månaden före och ha stigit med 2,1 procent jämfört med samma månad föregående år, enligt Trading Economics. Produktionen inom tillverkningsindustrin sjönk 0,4 procent på månadsbasis och steg 3,6 procent jämfört med samma månad föregående år. Konsensusprognosen pekade mot +0,3 respektive +3,0 procent.

– Norges konsumentpriser steg 0,6 procent i mars jämfört med månaden före. Jämfört med samma månad föregående år steg priserna 4,5 procent, enligt statistik från Statistisk sentralbyrå (SSB). SSB:s mått för kärninflationen, KPI-JAE, steg 2,1 procent i mars jämfört med samma månad föregående år. TDN Direkts analytikerenkät pekade mot 2,4 procent. Norges Bank spådde i sin senaste prognos en kärninflation på 2,5 procent i mars. I februari var kärninflationen 2,1 procent.

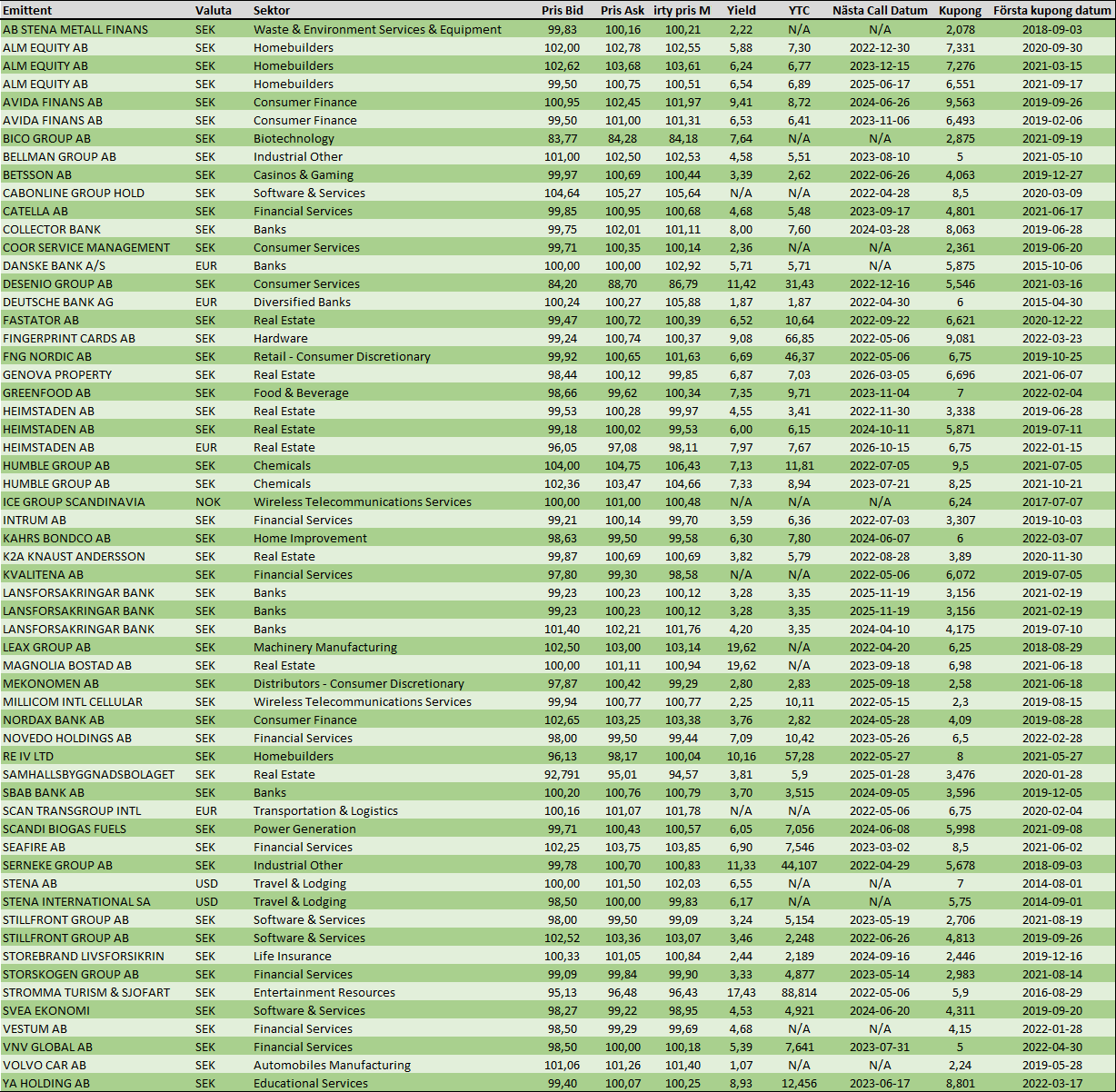

Aktuella obligationspriser